先週までの総悲観ムードがまるで嘘だったかのように、今週は市場に高揚感が戻り、株式相場を取り巻く状況が完全に一変した。やはり総悲観は買いという相場の格言は本当だったと言ったところか。今週に入り日経平均株価は4月11日(月)の底値15525円から、4月15日(金)の高値16928円まで、5営業日で実に1403円も上昇した。金曜日こそマイナス引けだったが、見事な昇龍拳だったとしか言い表しようがない。また売り方が性懲りもなく踏み上げられたのかという冷ややかな声も聞かれるが、今週の株高は現在開催中のG20への期待上げだったという意見もあるが、実際は官主導による上げだった事は誰の目にも明らかであった。

日経平均株価とドル円相関チャート

今週のドル円は日経平均株価の猛烈な上げに付いていけなかった感があった。この事からも今回の株価上昇は日銀、GPIF等の年金筋による意図的な上げだったという意見が多い。チャートを見てもドル円と株価の隔離の大きさが見て取れる。

ドル円が株価に置いてけぼりされている。怒涛の垂直上げの後だけに、来週以降の反動下げが気になるところだが、日銀の追加緩和策が月末の金融政策決定会合で予想されているだけに、大きく下げることは無いと思われる。ただ、ドル円が昨日日中高値の109.73円から今日の終値の108.72円まで1円も下げているので月曜日は一旦は下げると予想される。しかし、日銀のETF購入や年金資金による下支えも入るだろうから下げは限定的だろうと思われる。政府・日銀による株価下支えは悪くはないが、誰のための買い支えなのか?という事を考えると、株式を保有していない8割の国民には全く意味のない介入だし、富裕層ばかり保護してないで、国の未来を背負って立つ若年貧困層にも毎年3兆円(ETF購入枠)ばら撒く救済策やれよと言いたくなる。

日銀によるETF購入(PKO)

焦点:日銀は追加緩和で幅広い選択肢検討、高まるETF増額の期待度

日銀、投資支援のETFを初購入 12億円

日銀のサプライズETF買い、午後相場堅調もたらす-条件緩和か

賃上げ銘柄組み入れたETF、5月上場 日銀購入へ

「保育ETF」4月にも上場 日銀が3000億円買い入れのインパクトは

日銀によるPKO(Price Keeping Operation)が止まらない。ETF市場は日銀によって支えられてるというか、去年の段階で日銀はETF市場全体の5割を超えるETFを既に保有していた(日銀の政策、何でもありの世界へ)。今年に入ってからも日銀は8000億円ものETFを既に買い入れている(BOJ:ETFおよびJ-REITの買入結果)。恐らく年内中に日銀のETF保有率は60%を超えるだろう。しかし、ここまでの無茶をしても株価は低迷、景気は一向に上向かず、大部分の国民生活は苦しくなる一方なのだ。富裕層優遇の政策を続けることが、庶民の家計を圧迫し、それが景気に悪影響を及ぼしている事は分かっているのに富裕層優遇の政策を止められないのは、富裕層優遇政策が公務員優遇政策でもあるからだという事は誰の目にも明らかである。

ダウ、原油価格、ドルインデックス

今週はダウも好調で、18000の大台を超える勢いだったが、残念ながら大台回復には至らなかった。原油はロシア、サウジの増産凍結合意にもかかわらずパッとしなかった(増産凍結イランが鍵 価格安定策を協議へ)。

ドル高の影響で低迷していた原油価格も、FRBが追加利上げを躊躇っている事を受けたドル安傾向の流れに乗り上昇を続けてきたが、40ドルの大台に乗せた後は足踏み状態が続いている。FRBの今後の動きだが、株価が再び史上最高値(18351)を超えてくるようだと、さすがに追加利上げを再考せざるを得ないのではないだろうか。あるいは、20000まで静観を決めこむのか、何れにしてもイエレン議長の今後の発言には注意が必要である。一つ言えることは、今の世界の株式市場は経済のファンダメンタルズは一切無視で、中央銀行(FRB, ECB, BOJ, PBOC)の意向のみに左右されているという事だ。Don’t fight the Fed. という相場の格言があるように、中央銀行の意向を無視したトレーディングは身の破滅を招くだけ、という事は肝に銘じておくべきだろう。

追加緩和はあるのか?

日銀による追加金融緩和はあるのかどうか、これは誰にも分からない。ETFのさらなる購入枠拡大を要求する市場や政府の声を聞き入れるのか、それとも今回は動かないのか、全ては株価とドル円レート次第だろう。政府・日銀が本当に景気を良くしたいなら、日銀は毎年決まった額をワープア世帯にバラ撒くべきなのだ。1人世帯なら年収150万円未満、2人世帯なら年収250万円未満、3人世帯なら年収350万円未満といったように、以下一人増えるごとに+100万円した年収以下の勤労世帯(フルタイム労働者が必ず1人以上いる事)に一人につき月5万円(年60万円)づつばら撒く。その条件に当てはまる国民が1000万人いたとしても年たかだか6兆円である。例えば夫婦子供2人の4人世帯で世帯収入が450万円未満ならその世帯は日銀から年240万円が支給される計算になる。生活保護にかかる年3.3兆円に比べたら余程生きた金の使い方と言える。こういう思い切った異次元政策をやらなければ、少子化、貧富の差の拡大、働いたら負け、生涯未婚、若者の~離れは永久に解決、解消される事はない。日銀が1人世帯も含めた全世帯の2割にも及ばない株式保有世帯(日本の株式の3割は外国人が保有している)の為だけに年3.3兆円もの資金を株式市場に注入する事が許されるなら、日本を根底から支えているワープア世帯を救済する事は当然だし、それを行わない事は国家的犯罪行為と言える。そもそも救済する必要の全くない富裕層をさらに焼け太りさせる一方で、貧困ワープア世帯を量産して少子化に拍車をかけている今の現状は異常としか言いようがない。日銀の行っている円安・株高政策は2割の富裕層をさらに富ませ、残り8割の国民の家計を圧迫するという国賊政策と言っても過言ではない。

今後の金融市場の展望

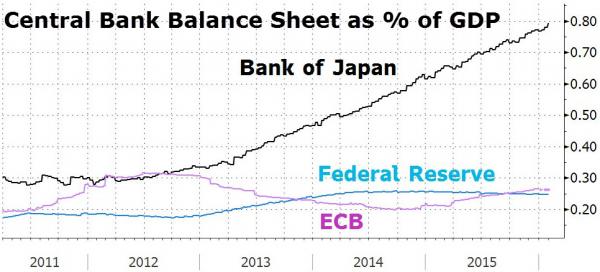

Chart Courtesy of Zerohedge

上のグラフを見れば日銀が行っている金融緩和がいかに常軌を逸しているかがよく分かるはずだ。正気の沙汰ではないし、あまりにも異常過ぎる。ここへ来て世界の日本を見る目が非常に懐疑的になってきている事に注目すべきだろう(Olivier Blanchard eyes ugly ‘end game’ for Japan on debt spiral)(The worrying market denial about Japan)。当面は金融市場は日銀の動きに振り回される展開になるが、原油価格の動向(産油国の動向)と米利上げの可能性も考慮に入れる必要がある。地震の事を考えると、M7.5級の首都圏直下型が起きた場合、ドル円と株価の大暴落は必至なので注意が必要だ。中央構造線上の地震が落ち着くまでは静観するのがベストな選択かもしれない。